Individët që gjatë 2025 kanë pasur pagë mujore bruto 50 mijë lekë apo 600 mijë lekë të ardhura në vit, nuk mund përfitojnë kompensim për arsimin e fëmijëve përmes Deklaratës Vjetore e të Ardhurave Personale (DIVA), pasi rezultojnë pa tatim të paguar.

Kontabilisti Armand Mala shpjegon se janë të shumta rastet kur është tentuar të plotësohet DIVA për punonjës me të ardhura mujore 50 mije lekë, me qëllim përfitimin e kompensimit për fëmijët në ngarkim, por sistemi nuk arrit ta llogarisë.

Mala thotë se individët me të ardhura mujore 50 mijë lekë rezultojnë me zero tatim të paguar gjatë vitit 2025, për rrjedhojë sistemi nuk iu llogarit zbritje shpenzimesh për fëmijët në ngarkim dhe tatim të mbipaguar.

Pra tatimi i paguar prej tyre gjatë vitit është zero për rrjedhojë nuk rezultojnë me tatim të mbipaguar që përfitohet si kompensim për fëmijët në ngarkim, pasi bëhet kërkesa për aplikim në e-Tax.

Çfarë ndodh kur plotësohet DIVA për me kompensimin?

Konkretisht në Seksioni B: Të dhëna për llogaritjen e tatimit

Rubrika (3) Të ardhurat bruto nga marrëdhëniet e punësimit: janë në vlerën e 600,000 lekë

Rubrika (24) Zbritje nga te ardhurat nga punësimi sipas nenit 22, pika 1, germat a, b dhe c: 600,000 lekë

Rubrika (38) Tatimi mbi të ardhurat bruto nga marrëdhëniet e punësimit: 0

Rubrika (56) Shuma e tatimit të paguar dhe rubrika (58) Tatimi i detyruar për t’u paguar: 0

Kontabilisti Mala thotë se nëse tenton të vendosësh zbritje për fëmijë (rubrika (25) Shumë kompensimi për çdo fëmijë në ngarkim të tij më pak se 18 vjeç me vlerë 48,000 lekë dhe (26) Shpenzime për arsimin e fëmijëve), sistemi nuk do ta pranojë.

“Në këtë nivel të ardhurash, sistemi nuk pranon zbritje shtesë (p.sh. për fëmijë në ngarkim apo për shpenzime për fëmijët), sepse baza tatimore, prej të cilave zbriten këto shpenzime është zero. Ndërsa kompensimi aplikohet vetëm mbi tatimin e llogaritur dhe kur ai është zero, nuk ka çfarë të ulet më tej. Punonjësit me pagë 50,000 lekë në muaj nuk kanë detyrim tatimor vjetor dhe për rrjedhojë as të drejtë rimbursimi, pasi zbritja ligjore mbulon plotësisht të ardhurat e tyre”, shpjegon Mala.

Kush përfiton kompensim

Kompensim përmes DIVA, përfiton çdo individ që ka fëmijë në ngarkim të moshës nën 18 vjeç, por që pas plotësimit dhe dorëzimit të DIVA-s, rezulton me tatim të mbipaguar.

Sistemi në deklaratën DIVA llogarit automatikisht se sa është tatim i mbipaguar pas zbritjes së shpenzimeve me vlerë 48 mijë lekë për çdo fëmijë në ngarkim mbi bazën e tatueshme që janë të ardhurat bruto vjetore dhe zbritje shpenzimesh me vlerë 100 mijë lekë nëse të ardhurat janë nën 1.2 mln lekë.

Nëse rezulton me tatim të mbipaguar, kompensimi do të përfitohet në llogarinë e deklaruesit pasi ka bërë aplikimin në e-Tax.

Bazuar në disa shembuj të publikuar nga “Monitor” kompensimit ndryshon në varësi të të ardhurave vjetore dhe shuma e zbritur e shpenzimeve që ndryshon sipas numrit të fëmijëve në ngarkim, përfshirë edhe shpenzimet fikse për arsim me vlerë maksimale 100 mijë lekë nëse të ardhurat janë nën 1.2 mln lekë në vit.

Për rastin me të ardhura bruto vjetore mbi 1,2 mln lekë në vit me 1 fëmijë në ngarkim, kompensimi për arsimin llogaritet 62 euro në vit.

Në rastin e individit më të ardhura mbi 2 mln lekë në vit me dy fëmijë në ngarkim të moshës nën 18 vjeç, pas zbritjes së shpenzimeve për fëmijët me vlerë 96 mijë lekë, tatimi i mbipaguar apo kompensimi është në vlerën e rreth 12 mijë lekëve.

Për individët që paguhen mbi 200 mijë lekë në muaj dhe i kap tatimi prej 23%, kompensimi është 11,040 lekë për fëmijë.

Shuma maksimale e kompensimit e përfituar sipas shembujve rezulton për individët me të ardhura nën 1,2 mln lekë që përfitojnë edhe shpenzimet për fëmijët në ngarkim dhe për arsimin me vlerë 100,000 lekë. Për këtë kategori kompensimi arrin 250 euro.

Por përveç individëve që kanë në ngarkim fëmijë nën 18 vjeç dhe përfitojnë zbritjen prej 48 mijë lekë për çdo fëmijë si edhe deri në 100 mijë lekë për shpenzimet arsimore, kompensim do të përfitojnë edhe ata individë që nuk kanë fëmijë në ngarkim, por që nga rillogaritja vjetore e tatimit rezultojnë me mbipagesë.

Rozana Çelmeta drejtore e procesit të biznesit në Drejtorinë e Përgjithshme të Tatimeve në një intervistë për “Monitor” ndër të tjera sqaroi se të gjithë individët që pas plotësimit të Deklaratës Individuale të të Ardhurave Vjetore (DIVA 2025) rezultojnë me tatim të mbipaguar, kanë të drejtë të aplikojnë për rimbursimin e shumës.

Sipas saj tatimi i mbipaguar për këtë individë vjen pasi, këtë vit për herë të parë, tatimi mbi të ardhurat nga punësimi rillogaritet mbi bazë vjetore dhe jo mujore. Si rezultat i kësaj rillogaritjeje, një pjesë e individëve mund të rezultojnë me mbipagesë tatimore, në varësi të shpërndarjes së të ardhurave gjatë vitit dhe tatimit të mbajtur nga punëdhënësi.

Deri tani DIVA është plotësuar nga 30 mijë individë, ndërsa deri në 31 mars tatimet presin që numri i tyre të arrijë në 200 mijë.

Si bëhet aplikimi për kompensim

Sipas sqarimeve të administratës tatimore për procedurën e aplikimit, individët përfitues të kompensimit para plotësimit të kërkesës te “Pyetje e përgjithshme” do të duhet të plotësojnë të dhënat për llogarinë bankare.

Te rubrika “Detajet e bankës” te “Profili im” në “e-Filing Im”, do të mund të plotësojnë formularin me të dhënat e kërkuara.

Më tej në “e-Filing Im”, duke përzgjedhur “Çështjet e mia” mbi të cilin do të klikohet mbi opsion e dytë te “Pyetje të Përgjithshme”, me qëllim për të krijuar një çështje të re.

Kërkesa do të plotësohet me përshkrimin: “Unë, (emër, mbiemër), me numër identifikimi (…), paraqes kërkesën për rimbursim/kompensim të DIVA.”

Përveç kërkesës individi duhet të bashkëngjitë edhe dokumentacionin përkatës:

Dokument me të dhënat e llogarisë personale bankare (IBAN);

Certifikatën familjare; Dokumentacionin justifikues që vërteton shpenzimet e kryera për arsimimin e fëmijëve dokumentet e pagesës. Në këtë rast janë të vlefshme vetëm faturat e fiskalizuara të shpenzimeve për arsim për fëmijët për vitin 2025.

Për justifikimin e shpenzimeve arsimore dokumenti kryesor janë faturat e fiskalizuara, ngarkimi që justifikojnë shpenzimet arsimore, për fëmijët qoftë nëse ndjekin sistemin parashkollor publik/privat dhe sistemin shkollor publik/privat.

Si funksionon llogaritja?

Sipas nenit 22/1/a të ligjit për tatimin mbi të ardhurat personale:

Për të ardhura deri në 600,000 lekë në vit parashikohet një zbritje prej 600,000 lekësh.

Për të ardhura nga 600,001 – 720,000 lekë në vit, zbritja është 420,000 lekë.

Për të ardhura mbi 720,000 lekë në vit, zbritja është 360,000 lekë.

Në rastin e një page 50,000 lekë/muaj apo për të ardhurat bruto vjetore me vlerë 600,000 lekë, zbritja e lejuar nga ligji për tatimin mbi të ardhurat është 600,000 lekë. Tatimi për t’u paguar është 0.

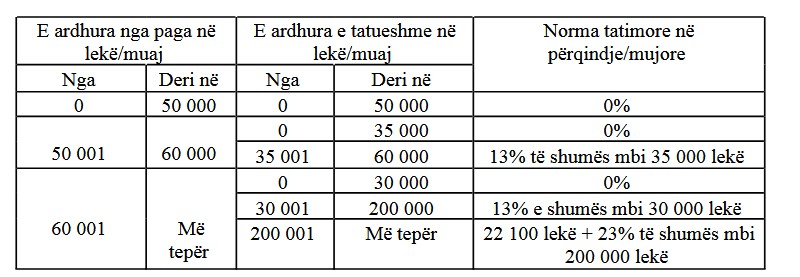

Neni 22 i ligjit për të ardhurat

Zbritjet nga baza tatimore

- Tatimpaguesi i të ardhurave personale me të ardhura nga punësimi dhe/ose biznesi mund të zbresë nga baza tatimore për periudhën tatimore:

a) një shumë prej 600 000 lekësh nëse të ardhurat vjetore janë deri 600 000 lekë, ose një shumë prej 50.000 lekësh në muaj nëse të ardhurat mujore janë deri në 50.000 lekë;

b) një shumë prej 420 000 lekësh nëse të ardhurat vjetore janë mbi 600 000 lekë deri në 720 000 lekë, ose një shumë prej 35.000 lekësh në muaj nëse të ardhurat mujore janë mbi 50.000 lekë deri në 60.000 lekë;

c) një shumë prej 360 000 lekësh nëse të ardhurat vjetore janë mbi 720 000 lekë, ose një shumë prej 30.000 lekësh në muaj nëse të ardhurat mujore janë mbi 60.000 lekë;

ç) një shumë kompensimi për çdo fëmijë në ngarkim të tij më pak se 18 vjeç prej 48 000 lekësh.

- Tatimpaguesi i tatimit mbi të ardhurat personale me të ardhura vjetore të tatueshme nga punësimi dhe/ose të ardhura vjetore të tatueshme nga biznesi më pak se 1 200 000 lekë mund të zbresë, përveç shumave individuale sipas pikës 1 të këtij neni, shpenzimet korrente për arsimin e fëmijëve në ngarkim të tij, në vlerën maksimale 100 000 lekë.

Tabela e tatimit mbi të ardhurat personale nga punësimi