Sipas ligjit Nr. 9636, dt. 30/10/2006 “Mbi sistemin e taksave vendore” me ndryshime, pushteti lokal ka të drejtë të mbledhë këto taksa:

1. Taksa vendore mbi biznesin e vogël

Është taksa më e rëndësishme aktualisht për buxhetet vendore duke qenë taksa që sjell më shumë të ardhura në krahasim me taksat e tjera vendore. Taksa e biznesit të vogël paguhet nga bizneset që kanë një xhiro vjetore deri në 8 milionë lekë. Niveli dhe baza e taksës përcaktohet nga ligji. Këshilli i bashkisë ka të drejtë të rrisë ose të ulë nivelin bazë të taksës me +10% – 30% si dhe të bëjë nënkategorizime të bazës së taksapaguesve. Administrimi i taksës së biznesit të vogël bëhet nga vetë pushteti vendor, kompetencë që i ka kaluar në vitin 2006. Janë zyrat e taksave dhe tarifave vendore që mbledhin këtë taksë dhe është kryetari i bashkisë organ i apelimit tatimor.

2. Taksa mbi pasurinë e paluajtshme

Këtu përfshihen taksa mbi ndërtesat dhe taksa mbi tokën bujqësore.

Niveli i taksës përcaktohet me ligj dhe baza e taksës është sipërfaqja e pasurisë. Pushteti vendor nuk ka diskrecion për të bërë ndryshime në këtë taksë. Megjithëse është një taksë me potencial të madh për të shtuar burimet financiare dhe relativisht e lehtë në administrim, statistikat e Ministrisë së Financave tregojnë se kjo taksë mblidhet në nivele shumë të ulëta nga njësitë e pushtetit vendor.

3. Taksa e fjetjes në hotel

Kjo taksë paguhet nga të gjithë personat që akomodohen në hotele. Tavani maksimal i nivelit të taksës është 5% mbi çmimin e shitjes dhe është këshilli bashkiak që ka të drejtën të vendosë nivelin e taksës deri në tavanin maksimal që lejon ligji.

4. Taksa e ndikimit në infrastrukturë nga ndërtimet e reja

Është një taksë që paguhet nga të gjithë subjektet që ndërtojnë në territorin e bashkisë. Tavani minimal dhe maksimal i taksës përcaktohet me ligj përkatësisht:

Bashkia Tiranë: 2 – 4% të vlerës së investimit

Bashkitë e tjera: 1 – 3% të vlerës së investimit

Këshilli i Bashkisë vendos nivelin e taksës midis tavanit minimal dhe maksimal të përcaktuar nga ligji.

5. Taksa mbi kalimin e së drejtës së pronësisë për pasuritë e paluajtshme

Kjo është një taksë lokale dhe ligji për sistemin e taksave vendore përcakton bazën dhe nivelin e taksës sipas tabelës përkatëse. Këshilli bashkiak nuk ka asnjë diskrecion fiskal. Kjo takse është një burim relativisht i madh të ardhurash për ato njësi vendore të cilat kanë ndërtime të reja dhe transaksione shitjeje të këtyre ndërtimeve. Agjent tatimor i kësaj takse janë zyrat e ZRPP-ve të cilat të ardhurat nga kjo taksë, pasi mbajnë një komision të caktuar prej 3%, i derdhin në buxhetin e njësisë së qeverisjes vendore.

6. Taksa e regjistrimit të përvitshëm të mjeteve

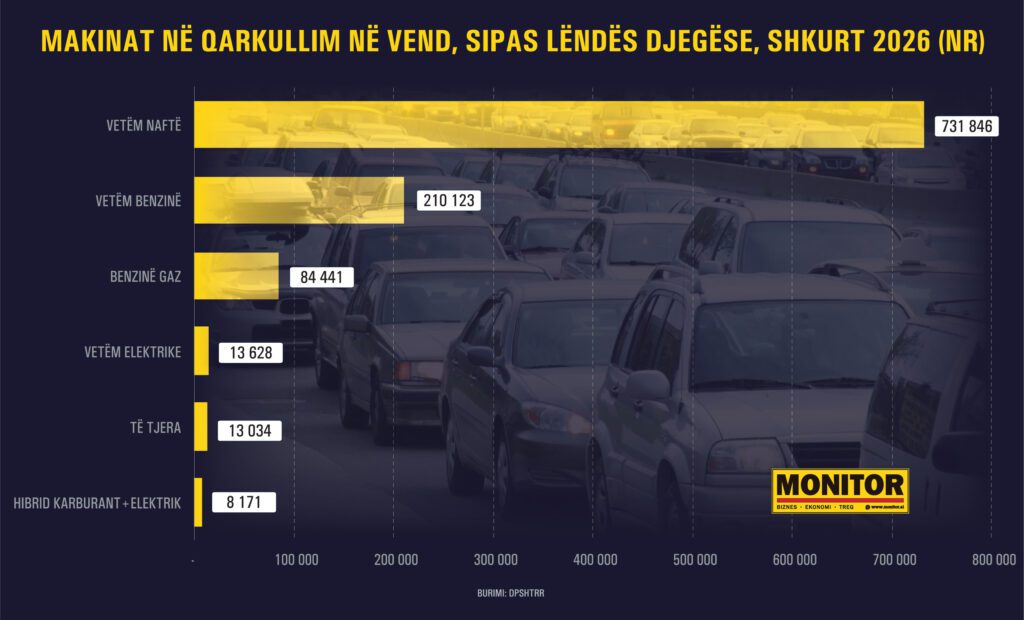

Edhe për këtë taksë, ligji i ka përcaktuar nivelin dhe bazën e taksës dhe këshilli bashkiak nuk ka asnjë diskrecion. Kjo taksë paguhet nga të gjithë pronarët e automjeteve dhe mblidhet nga Drejtoria e Shërbimeve të Transportit Rrugor ose Policia Rrugore, në cilësinë e agjentëve tatimorë të cilat, pas mbajtjes së komisionit përkatës, derdhin në buxhetet e njësive të qeverisjes vendore të ardhurat e mbledhura.

7. Taksa për zënien e hapësirave publike

Ligji përcakton vetëm nivelin e taksës dhe është Këshilli që bën kategorizimin e saj. Kryesisht taksa paguhet nga subjektet private të cilët shfrytëzojnë hapësirat publike për biznes si p.sh. Bar-kafetë, këndet e lodrave, koncertet në sheshe publike, tavolinat e bareve në trotuare etj.

8. Taksa e tabelës

Është e përcaktuar me ligj niveli dhe baza për taksën. Taksa e tabelës paguhet nga të gjitha bizneset që janë të detyruara të kenë tabelë identifikuese të biznesit. Nuk duhet ngatërruar kjo taksë me taksën e reklamave.

9. Taksa të përkohshme

Këshilli bashkiak ka autonominë e plotë të vendosë llojin, nivelin dhe bazën e taksës së përkohshme nëse vendos të aplikojë taksa të përkohshme në territorin e saj. Pas ndryshimeve ligjore, pushteti vendor mund të aplikojë taksa të përkohshme të cilat, së bashku me tarifat e tjera, nuk kalojnë nivelin e 10% të taksës së biznesit të vogël që paguajnë bizneset e vogla. Për sa më sipër pusheti lokal, përkatësisht Këshilli i Bashkisë, gëzon autonominë që nivelet e disa prej taksave lokale p.sh. taksën e biznesit të vogël, ta rrisë ose zvogëlojë me +10% – 30 % apo nivelin e taksës së fjetjes në hotel mund ta vendosë deri në 5% që është edhe niveli maksimal i përcaktuar nga ligji. Po kështu, ligji i njeh të drejtën që të bëjë nënkategorizime të taksapaguesve përveç kategorizimit kryesor që përcakton ligji.

Kjo autonomi, megjithëse e kufizuar, e lejon bashkinë të bëjë politikat e saj lokale për taksat lokale. Autonomi shumë më të zgjeruar pushteti lokal ka për pjesën më të madhe për tarifat lokale, të cilat ligji i përcakton si pagesa për shërbimet publike që pushteti lokal kryen për komunitetin. Rregulli kryesor është që tarifa të mbulojë koston. Ligji për taksat lokale thotë që Këshilli i Bashkisë ka të drejtë të vendosë llojet e tarifave, bazën dhe nivelin e tyre me përjashtim të atyre që përcaktohen ndryshe me ligje të tjera. Megjithatë pas ndryshimeve të fundit të bëra në vitin 2009 në ligjin “Për sistemin e taksave vendore” është vendosur që tarifat së bashku me taksat e tjera të përkohshme të mos kalojnë masën 10% mbi nivelin e taksës së biznesit të vogël. Pra mund të themi që autonomia e pushtetit lokal është më e madhe në drejtim të tarifave lokale se për taksat lokale, megjithatë ai diskrecion që ligji i jep këshillit bashkiak për disa lloje taksash e lejon këtë të fundit të bëjë politikat përkatëse për taksat vendore.

Autonomia e pushtetit lokal shprehet edhe në administrimin e taksave dhe tarifave lokale. Janë vetë Bashkitë që mbledhin të ardhurat nga taksat dhe tarifat nëpërmjet zyrave fiskale lokale dhe në mënyrë të pavarur mund të përmirësojnë sistemin e mbledhjes së taksave dhe tarifave lokale dhe detyrimeve fiskale të papaguara. Zyrat tatimore lokale gëzojnë të njëjtat të drejta si zyrat e tatimeve në varësi të pushtetit qendror. Pra performanca në mbledhjen e taksave dhe tarifave lokale varet plotësisht nga aftësia e pushtetit lokal.

Duhet të dallojmë që, nëse politikën përkatëse fiskale e propozon kryetari i Bashkisë si organ ekzekutiv, eksluzivitetin për miratimin e këtyre politikave e ka Këshilli i Bashkisë nëpërmjet miratimit të paketës fiskale lokale. Ndërsa zbatimi dhe administrimi i mbledhjes së detyrimeve fiskale lokale mbetet në dorën e administratës së Bashkisë së udhëhequr nga kryetari i Bashkisë.