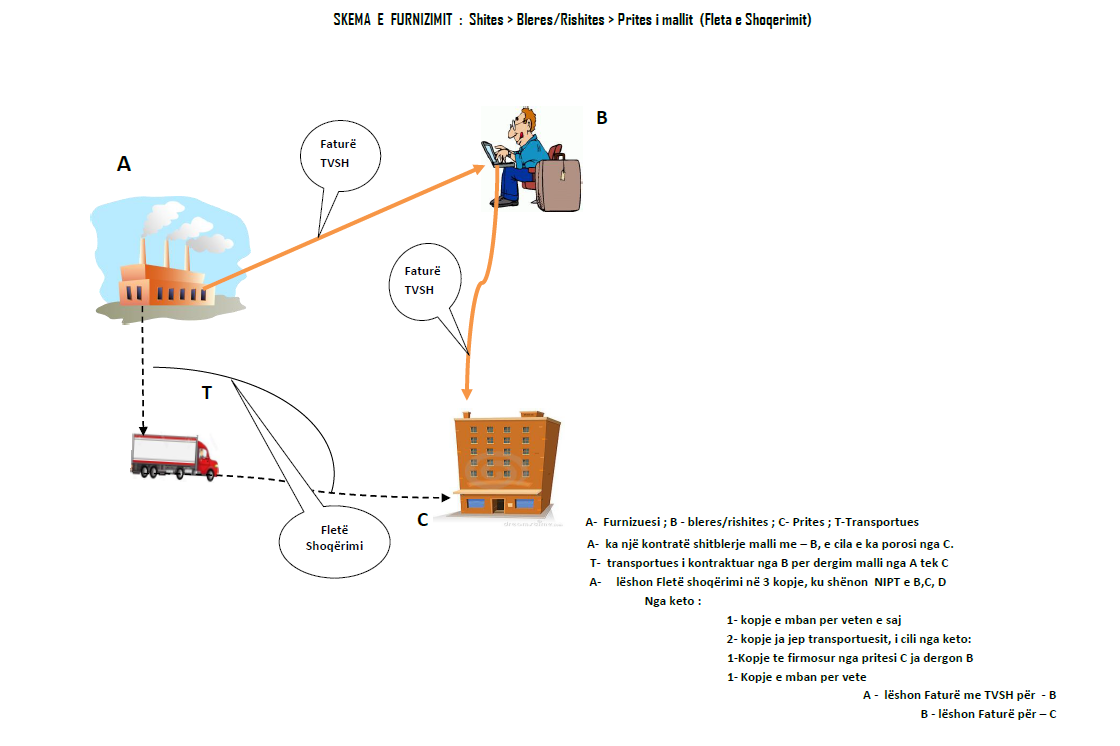

“Fatura tatimore e shitjes e lëshuar nga blerësi-rishitës për pritësin e mallit, nga ky i fundit i bashkëngjitet fletës së shoqërimit, me anë të së cilës është transportuar dhe është bërë i disponueshëm malli.

Në çdo rast, transaksionet dokumentohen me kontratat përkatëse në të cilën evidentohet qartë se cili është shitësi, blerësi dhe pritësi i mallit”.

Drejtoria e Përgjithshme e Tatimeve ka lehësuar procedurat për ato subjekte të cilat do të duhet të transportojnë mallra me destinacion ndaj palëve të treta. Më parë sqarojnë tatimet procedura ka qënë e gjatë ndërsa tani mjafton vetëm fleta e shoqërimit.

Këto ndryshime janë pjesë e udhëzimit për Procedurave Tatimore. Ministria e Financave ka publikuar edhe një dokument të ri tatimor, fletën e shoqërimit.

“Fleta e shoqërimit i vjen në ndihmë sipërmarrësve dhe përdoret në rastin kur shitësi, i shet mallrat blerësit, i cili nga ana e tij, i shet këto mallra tek një blerës tjetër (i treti).

Konkretisht:

Një person i tatueshëm (shitësi), shet mallrat për një person tjetër të tatueshëm (blerës), por lëvizja e mallrave nëpërmjet transportit nuk kryhet në drejtim të personit të tatueshëm blerës-rishitës, por në drejtim të një personi të tretë (pritësi/blerësi i tretë).

Në këtë rast personi i tatueshëm shitës, në momentin që mallrat transportohen me destinacion personin e tretë lëshon fletën e shoqërimit të mallrave, në të cilën identifikon personin e tatueshëm blerës të mallrave dhe të dhënat identifikuese të tij, si dhe të dhënat e pritësit të mallrave, NIPT-in dhe adresën ku mallrat janë destinuar të transportohen.

Kjo fletë shoqërimi e mallit duhet të shoqërojë mallrat gjatë transportit dhe lëshohet në tre kopje, nga të cilat:

-një kopje e mban shitësi i mallit;

-një kopje e mban pritësi i mallit;

-një kopje transportuesi ia dërgon rishitësit

Fatura e shitjes së mallit lëshohet nga personi i tatueshëm furnizues (që shet) për personin e tatueshëm blerës (rishitës).

Ky i fundit lëshon menjëherë faturën tatimore të shitjes dhe ia vë atë në dispozicion personit të tretë, i cili është blerësi përfundimtar, si dhe njëkohësisht pritësi i mallit, personi për të cilin mallrat janë destinuar.

Fatura tatimore e shitjes e lëshuar nga blerësi-rishitës për pritësin e mallit, nga ky i fundit i bashkëngjitet fletës së shoqërimit, me anë të së cilës është transportuar dhe është bërë i disponueshëm malli.

Në çdo rast transaksionet dokumentohen me kontratat përkatëse në të cilën evidentohet qartë se cili është shitësi, blerësi dhe pritësi i mallit”, thuhet në njoftimin e DPT-së.