Rivlerësimi i xhiros të vitit 2025 për bizneset në Tiranë ka sjellë deri në 4-fishim të detyrimeve vendore, për tarifën e pastrimit dhe taksën e përkohshme të infrastrukturës arsimore.

Për të dyja këto detyrime, pagesa llogaritet në bazë të kategorizimit sipas xhiros vjetore, e ndarë në katër fasha, të përcaktuara në vendimin 158/2019 të Këshillit Bashkiak Tiranë, “Për sistemin e Taksave dhe Tarifave Vendore në qytetin e Tiranës”, të ndryshuar.

Sipas këtij vendimi, për llogaritjen e tarifës së pastrimit dhe taksës së përkohshme të infrastrukturës arsimore, bizneset ndahen në katër grupe kryesore xhiroje: nga 0 deri në 2 milionë lekë dhe nga 2 deri në 8 milionë lekë përfshihet biznesi i vogël, dhe mbi 8 milionë lekë në vit, ku kjo e fundit përfshin bizneset e mesme. Në varësi të kësaj ndarjeje përcaktohet edhe niveli i detyrimeve vendore.

Sipas njoftimeve “për vlerësim tatimor” që Drejtoria e Përgjithshme e Taksave dhe tarifave Vendore iu ka dërguar bizneseve, rezulton se për disa subjekte rivlerësimi i xhiros ka sjellë kalimin në një fashë më të lartë xhiroje. Kjo ka sjellë automatikisht shtim të detyrimeve për vitin 2025 për taksën e përkohshme të infrastrukturës arsimore dhe tarifën e pastrimit.

Konkretisht rasti i një biznesi me aktivitet si “njësi shërbimi”, ku për vitin 2024 figuronte në kategori më të ulët xhiroje, për vitin 2025 është klasifikuar në kategorinë e xhiros mbi 8 milionë lekë në vit.

Ndryshimi i xhiros nga biznes i vogël në të mesëm, ka sjellë rritje deri në 4-fish të detyrimeve për tarifën e pastrimit dhe 3 fish për taksën e përkohshme të infrastrukturës arsimore.

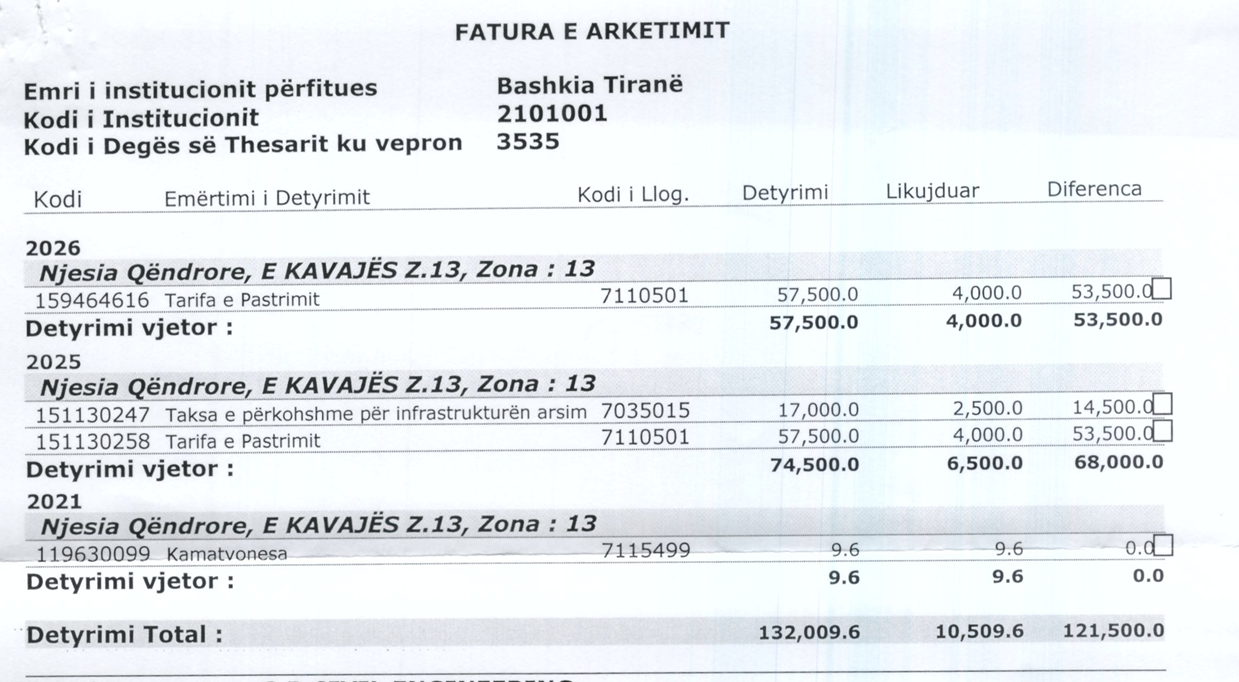

Konkretisht ku biznes që operon si “njësi shërbimi” për vitin 2024 në bazë të xhiros vjetore ishte i klasifikuar te fasha nga 2 deri 8 mln lekë në vit. Dhe pagoi 4 mijë lekë detyrim për taksën e përkohshme të infrastrukturës arsimore.

Këtë vit ai është klasifikuar te bizneset me xhiro mbi 8 mln lekë në vit dhe i është llogaritur një detyrim prej 17 mijë lekë për taksën e arsimit apo rreth 3 herë më shumë nga sa kishte paguar.

Ndërsa për tarifën e pastrimit detyrimi për vitin 2024 ishte 11,500, pasi ishte i klasifikuar te bizneset në fashën e xhiros nga 2 deri 8 mln lekë.

Për 2025, sipas xhiros vjetore është klasifikuar në fashën mbi 8 mln lekë dhe detyrimi për tarifën e pastrimit është 57,500 lekë në vit apo rreth 4 herë më i lartë.

Pranë Drejtorisë së Taksave dhe Tarifave Vendore informacioni për ndryshimin e xhiros vjen nga Drejtoria Rajonale Tatimore (DRT).

Edhe këtë vit, ndryshimi i xhiros për vitin 2025 ka ndikuar drejtpërdrejt në rishikimin e detyrimeve dhe tarifave dhe taksave vendore që aplikohen për bizneset në Tiranë.

Në 2025 njoftimet për rivlerësim tatimor të taksave vendore për bizneset që kishin ndryshuar xhiron e vitit 2024, solli shtim të detyrimeve për bizneset.

Përveç rivlerësimit të detyrimit bizneset u përballën dhe me gjoba dhe kamatëvonesa për mosdeklarim në afat të ndryshimit të xhiros që sjell automatikisht ndryshimin e kategorisë për taksën arsimore dhe tarifën e pastrimit.

Në atë periudhë Drejtoria e Përgjithshme e Taksave dhe Tarifave Vendore sqaroi se çdo detyrim tatimor duhet të deklarohet nga subjekti brenda afateve të caktuara, dhe se çdo kërkesë për informacion lidhur me këto ndryshime mund të adresohet në adresën [email protected] ose mund të bëhet pranë sporteleve të tatimeve.

Por vetëm këtë vit bizneset mundën të vedeklaronin ndryshimin e të dhënave të tyre, përfshirë dhe të xhiros, përpara rillogaritjes së detyrimeve online, nëpërmjet plotësimit të formularit në e-Albania. Afati për vetëdeklarim ishte deri më 31 maj.

SA VARION DETYRIMI PËR TAKSËN E PËRKOHSHME E INFRASTRUKTURËS ARSIMORE

Biznesi i vogël

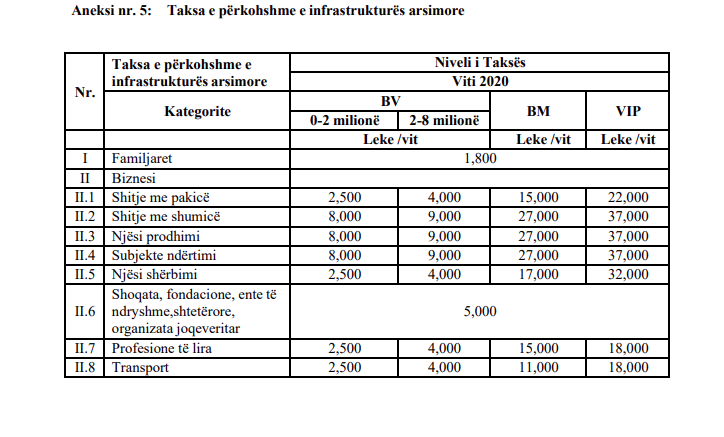

2,500 lekë vit është detyrimi për taksën e përkohshme të infrastrukturës arsimore, për kategorinë e binzeseve, të “shitjeve me pakicë”, “njësi shërbimi”, “profesione të lira” dhe “transport” me xhiro vjetore nga 0 deri 2 mln lekë në vit

8,000 lekë është detyrimi për taksën e përkohshme të infrastrukturës arsimore për bizneset e kategorisë, si: “shitje me shumicë”, “njësi prodhimi”, dhe “subjekte ndërtimi” me xhiro vjetore nga 0 deri në 2 mln lekë në vit

Për bizneset me xhiro vjetore nga 2 deri 8 mln lekë

4,000 lekë vit është detyrimi për taksën e përkohshme të infrastrukturës arsimore, për kategorinë e bizneseve, të “shitjeve me pakicë”, “njësi shërbimi”, “profesione të lira” dhe “transport” me xhiro vjetore nga 2 deri 8 mln lekë në vit

9,000 lekë është detyrimi për taksën e përkohshme të infrastrukturës arsimore për bizneset e kategorisë, si: “shitje me shumicë”, “njësi prodhimi”, dhe “subjekte ndërtimi” me xhiro vjetore nga 0 deri në 2 mln lekë në vit

11 mijë deri 27 mijë lekë në vit varion niveli i detyrimit për taksën e përkohshme të infrstrukturës arsimore për bizneset me xhiro mbi 8 mln lekë . Niveli i detyrimit ndahet sipas kategorisë së aktivitetit

18 mijë deri në 37 mijë lekë në vit varion detyrimi për taksën e përkohshme të infrastrukturës arsimore për bizneset që klasifikohen si VIP për nga xhiroja. Niveli i detyrimit ndahet sipas kategoridsë së aktivitetit

SA VARION DETYRIMI PËR TARIFËN E PASTRIMIT

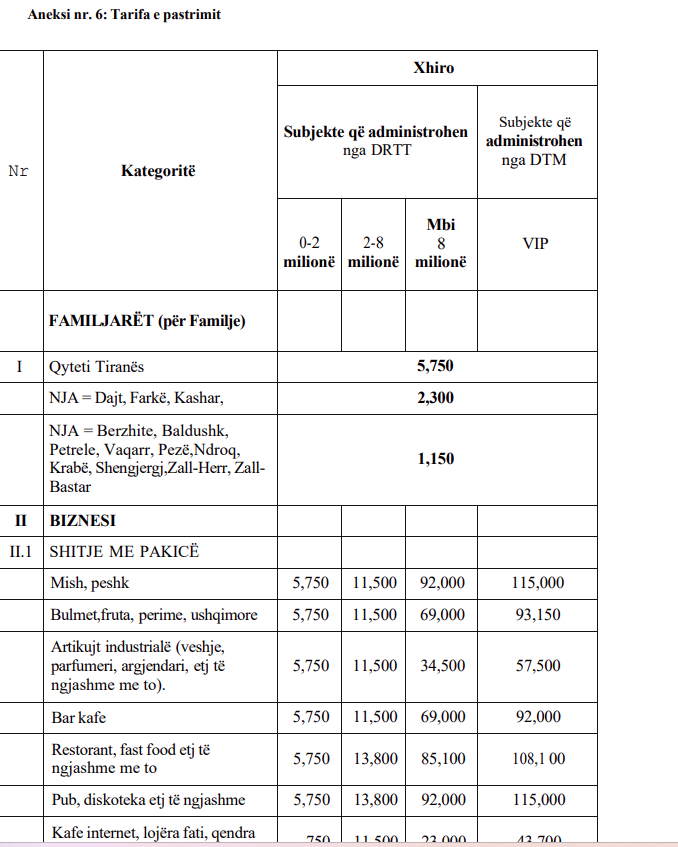

4 mijë deri në 5,750 lekë në vit varion detyrimi për tarifën e pastrimit për biznesin me xhiro nga 0 deri në 2 mln lekë në vit. Niveli i detyrimi është i përcaktuar sipas kategorisë së aktivitetit

11,500 deri në 13,800 lekë në vit varion detyrimi vjetor për tarifën e pastrimit për bizneset me xhiro nga 2 deri në 8 mln lekë në vit të shitjeve me pakicë ( “Mish, peshk”, “Fruta-perime, bulmet”, “Artikujt industrialë veshje, parfumeri, argjendari, etj të ngjashme me to”, “Bar-kafene”, “Restorant, fast food etj të ngjashme me to”, “Njësi tregtimi lëndësh djegëse, hidrokarbure etj të ngjashme me to”, “Shitje produktesh farmaceutike dhe të ngjashme me to”.)

23 mijë lekë deri në 92 mijë lekë në vit varion detyrimi vjetor për tarifën e pastrimit, për bizneset me xhiro mbi 8 mln lekë në vit të shitjeve me pakicë ( “Mish peshk, fruta-perime, bulmet, “Artikujt industrialë veshje, parfumeri, argjendari, etj të ngjashme me to”, “Bar-kafene”, “Restorant, fast food etj të ngjashme me to”, “Njësi tregtimi lëndësh djegëse, hidrokarbure etj të ngjashme me to”, Shitje produktesh farmaceutike dhe të ngjashme me to”.)